Avrupa Komisyonu, Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD) kapsamına giren tüm şirketlere bilgi sağlamak amacıyla Avrupa Sürdürülebilirlik Raporlama Standartlarının (ESRS) uygulanmasına ilişkin soru ve cevaplardan oluşan bir belge yayınlamıştır.

Komisyon neden Avrupa Sürdürülebilirlik Raporlama Standartlarını (ESRS) benimsiyor?

AB hukuku, tüm büyük şirketlerin ve listelenen tüm şirketlerin (listelenen mikro işletmeler hariç), sosyal ve çevresel sorunlardan kaynaklanan riskler ve fırsatlar olarak gördükleri ve faaliyetlerinin insanlar ve çevre üzerindeki etkileri hakkındaki bilgileri açıklamalarını gerektirmektedir. Bu, yatırımcıların, sivil toplum kuruluşlarının, tüketicilerin ve diğer paydaşların Avrupa yeşil anlaşmasının bir parçası olarak şirketlerin sürdürülebilirlik performansını değerlendirmelerine yardımcı olur. Bununla birlikte, şirketlerin şu anda rapor ettiği sürdürülebilirlik bilgilerinin yeterli olmadığına dair çok sayıda kanıt var. Yatırımcıların ve diğer paydaşların önemli olduğunu düşündüğü bilgileri sıklıkla atlarlar. Bildirilen bilgilerin şirketten şirkete karşılaştırılması zor olabilir ve yatırımcılar gibi bilgilerin kullanıcıları genellikle bu bilgilere güvenip güvenemeyeceklerinden emin değildir. Sürdürülebilirlik raporlamasının kalitesindeki sorunların zincirleme etkileri var. Bu, yatırımcıların şirketlerin maruz kaldığı sürdürülebilirlikle ilgili risklere ilişkin güvenilir bir genel bakışa sahip olmadığı anlamına geliyor. Yatırımcılar, şirketlerin insanlar ve çevre üzerindeki etkileri ve gelecekte bu etkileri azaltmaya yönelik planları konusunda bilinçlendirilmelidir. Bu bilgi, Sürdürülebilir Finans Açıklama Yönetmeliği (SFDR) kapsamındaki kendi açıklama gereksinimlerini karşılamalarına yardımcı olacaktır. Daha genel olarak, eğer yeşil yatırımlara yönelik pazar güvenilir olacaksa, yatırımcıların yatırım yaptıkları şirketlerin sürdürülebilirlik etkilerini bilmeleri gerekmektedir. Bu tür bilgiler olmadan para çevre dostu faaliyetlere aktarılamaz. Bu nedenle, şirketlerin yasal sürdürülebilirlik raporlama yükümlülüklerini yerine getirmek için standartları kullanma yükümlülüğünü belirleyen Kurumsal Sürdürülebilirlik Raporlama Direktifi (CSRD) doğrultusunda Komisyon, şirketlerin sürdürülebilirlik performanslarını iletmelerine ve yönetmelerine yardımcı olacak ortak standartlar benimsiyor. daha verimli ve dolayısıyla sürdürülebilir finansmana daha iyi erişime sahip olmak. Avrupa Sürdürülebilirlik Raporlama Standartları’nın (ESRS), Muhasebe Direktifi uyarınca belirli sürdürülebilirlik bilgilerini raporlamakla yükümlü olan şirketler tarafından kullanılması zorunlu olacaktır. CSRD tarafından 2022’de değiştirilen Muhasebe Direktifi, ortak standartların kullanılmasını zorunlu kılarak, AB çapındaki şirketlerin karşılaştırılabilir ve güvenilir sürdürülebilirlik bilgileri raporlamasını sağlamayı amaçlamaktadır. Ortak standartların, günümüzde olduğu gibi birden fazla gönüllü standardın kullanılmasının önüne geçerek orta ve uzun vadede şirketlerin raporlama maliyetlerini azaltmalarına yardımcı olması bekleniyor. Şu anda sürdürülebilirlik raporlamasının kalitesindeki sorunlar bir hesap verebilirlik açığı yaratmaktadır. Şirketlerin yüksek kaliteli ve güvenilir kamu raporlaması, daha fazla kamuya hesap verme sorumluluğu kültürünün yaratılmasına yardımcı olacaktır.

ESRS nasıl geliştirildi?

CSRD tarafından değiştirilen Muhasebe Direktifi hükümleri uyarınca, Komisyon tarafından kabul edilen standartlar, EFRAG’ın teknik tavsiyesine (taslak standartlar) dayanmaktadır. EFRAG (önceden Avrupa Finansal Raporlama Danışma Grubu olarak biliniyordu), çoğunluğu AB tarafından finanse edilen bağımsız, çok paydaşlı bir danışma organıdır. Taslak standartlar yatırımcıların, şirketlerin, denetçilerin, sivil toplumun, sendikaların, akademisyenlerin ve ulusal standart belirleyicilerin yakın katılımıyla geliştirilmektedir. EFRAG, geçen yılın başlarında ilk taslak standartlarla ilgili kamuya açık bir istişare gerçekleştirdikten sonra, taslak standartlarını Kasım 2022’de Komisyon’a sundu. Bu istişarenin ardından, EFRAG, raporlama gerekliliklerinin sayısının neredeyse yarıya indirilmesi de dahil olmak üzere, şirketlerin idari yükünün azaltılmasına yönelik özel bir görüşle Komisyon’a sunulmadan önce ilk taslaklarında önemli değişiklikler yaptı. Bu yılın başlarında, Muhasebe Direktifi gereği Komisyon, EFRAG tarafından sunulan taslak standartlar konusunda Üye Devletlere ve 3 Avrupa Denetleyici Otoritesi (Avrupa Menkul Kıymetler ve Piyasalar Otoritesi, Avrupa Bankacılık Otoritesi ve Avrupa Bankacılık Otoritesi) gibi çeşitli AB organlarına danıştı. Avrupa Sigorta ve Mesleki Emeklilik Kurumu), Avrupa Çevre Ajansı, Avrupa Birliği Temel Haklar Ajansı, Avrupa Merkez Bankası, Avrupa Denetim Gözetim Organları Komitesi ve Sürdürülebilir Finans Platformu. Komisyon ayrıca, Daha İyi Düzenleme Kılavuzlarına uygun olarak, önerilen nihai ESRS’yi, 4 haftalık bir kamuoyu yorumu için Haziran ayı başlarında Söyleyin portalında yayınladı.

Şirketlerin neyi raporlaması gerekecek?

CSRD tarafından değiştirilen Muhasebe Direktifi’nin gerektirdiği gibi, ESRS “çifte önemlilik” perspektifini benimser; yani şirketleri hem insanlar ve çevre üzerindeki etkileri hem de sosyal ve çevresel konuların nasıl olduğu hakkında rapor vermeye zorlar. Şirket için finansal riskler ve fırsatlar yaratır.

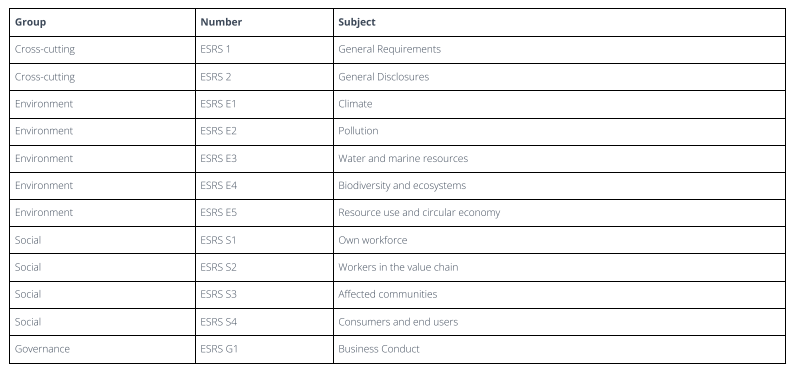

EFRAG’ın teklifi doğrultusunda tüm sürdürülebilirlik konularını kapsayan 12 ESRS bulunmaktadır:

ESRS 1 (“Genel Gereksinimler”), ESRS’ye göre raporlama yaparken uygulanacak genel ilkeleri belirler ve kendisi özel açıklama gereklilikleri belirlemez.

ESRS 2 (“Genel Açıklamalar”), hangi sürdürülebilirlik konusunun dikkate alındığına bakılmaksızın açıklanacak temel bilgileri belirtir. ESRS 2, CSRD kapsamındaki tüm şirketler için zorunludur. Diğer tüm standartlar ve bunların içindeki bireysel açıklama gereklilikleri ve veri noktaları önemlilik değerlendirmesine tabidir. Bu, şirketin yalnızca ilgili bilgileri raporlayacağı ve iş modeli ve faaliyeti ile ilgili olmayan (“önemli”) söz konusu bilgileri çıkarabileceği anlamına gelir. Önemliliğe tabi olan açıklama gereklilikleri isteğe bağlı değildir. Söz konusu bilgilerin önemli olması halinde açıklanması zorunlu olup, teşebbüsün önemlilik değerlendirme süreci Muhasebe Yönergesi hükümleri uyarınca dış denetime tabidir. Standartlar, teşebbüslerin, Muhasebe Direktifi’nin hedeflerini ve gerekliliklerini karşılamak için gerekli tüm sürdürülebilirlik bilgilerinin açıklanmasını sağlamak amacıyla sağlam bir önceliklendirme değerlendirmesi yapmasını gerektirmektedir. Bir şirketin iklim değişikliğinin öncelikli bir konu olmadığı sonucuna varması ve dolayısıyla bu standarda uygun raporlama yapmaması durumunda, iklim değişikliğine ilişkin önceliklendirme değerlendirmesinin sonuçlarına ilişkin ayrıntılı bir açıklama sunması gerekir. Bu gereklilik, iklim değişikliğinin ekonomi üzerinde geniş kapsamlı ve sistemik etkileri olduğu gerçeğini yansıtmaktadır.

Komisyon, EFRAG tarafından geliştirilen taslak standartlarla karşılaştırıldığında ne gibi değişiklikler yaptı?

Komisyon, EFRAG tarafından sunulan taslak standartlarda bir takım değişiklikler yaptı. Bu değişiklikler, politika hedeflerine ulaşılmasına zarar vermeden standartların orantılı olmasını sağlar. Değişiklikler üç ana kategoriye ayrılmaktadır: belirli raporlama gerekliliklerinin aşamalı olarak uygulamaya konulması; şirketlere kendi durumlarına göre tam olarak hangi bilginin ilgili (“maddi”) olduğuna karar verme konusunda daha fazla esneklik sağlanması; ve önerilen gereksinimlerden bazılarını gönüllü hale getirmek.

İlk olarak, Komisyon, EFRAG tarafından halihazırda teklif edilen belirli aşama aşama hükümlerine ek olarak, bazı raporlama gereklilikleri için bazı ek aşama aşama hükümler getirmiştir. Bu ek aşamalı uygulamalar esas olarak 750’den az çalışanı olan şirketler için geçerlidir. Bu tür şirketler için raporlama maliyetleri, büyük şirketlerle karşılaştırıldığında nispeten daha yüksektir ve genellikle daha önce sürdürülebilirlik gerekliliklerine tabi olmamışlardır. İlave aşamalı hükümler, şirketlere hazırlanmak için daha fazla zaman verir, başlangıç maliyetlerini birkaç yıla yaymalarına olanak tanır ve daha yüksek kalitede raporlamayla sonuçlanacaktır. Ek aşamalar, şirketler için daha zorlu olduğu düşünülen raporlama gereksinimlerine odaklanıyor. Biyolojik çeşitlilik ve çeşitli sosyal konularla ilgili belirli raporlama gerekliliklerini içerirler. Konuya bağlı olarak yeni aşamalı hükümler, ilgili şirketler için ilgili raporlama zorunluluğunu 1 veya 2 yıl süreyle erteliyor.

İkinci olarak Komisyon, şirketlere kendi özel durumlarıyla ilgili olarak tam olarak hangi bilgilerin gerekli olduğuna karar vermeleri için daha fazla esneklik tanıdı. Bu, alakalı olmayabilecek bilgilerin raporlanmasıyla ilgili maliyetleri önleyecektir. Buna, tüm şirketler için zorunlu olmaktan ziyade, raporlama gerekliliklerinin daha fazlasının “önemlendirmeye tabi” hale getirilmesi (yani şirketlerin kendi özel durumlarıyla ilgili değilse bilgileri çıkarmalarına izin vermesi) denir. EFRAG, standartların çoğunluğunun önceliklendirme değerlendirmesine tabi olmasını önerdi ancak yine de aşağıdakilerin tüm şirketler için zorunlu olmasını önerdi: hangi sürdürülebilirlik konusunun dikkate alındığı; iklim standardı; şirketin kendi işgücüne ilişkin bazı raporlama gereklilikleri; ve sırasıyla Sürdürülebilir Finans Açıklama Yönetmeliği (SFDR), Karşılaştırma Yönetmeliği (BMR) veya Capital kapsamındaki “sütun 3” açıklama gereklilikleri kapsamında finansal piyasa katılımcıları, kıyaslama yöneticileri ve finansal kuruluşların kendi raporlama amaçları için ihtiyaç duyduğu bilgilere karşılık gelen veri noktaları Gereksinimler Yönetmeliği (CRR). Komisyon, ESRS 2 hariç tüm raporlama gerekliliklerinin önemliliğe tabi olması gerektiğine karar verdi.

Üçüncüsü, Komisyon sınırlı sayıda raporlama gerekliliğini zorunlu yerine gönüllü hale getirdi. EFRAG tarafından sunulan taslak standartlar zaten birçok gönüllü veri noktasını içeriyordu. Komisyon ayrıca EFRAG tarafından önerilen bir dizi zorunlu veri noktasını gönüllü veri noktalarına dönüştürdü. Söz konusu veri noktaları, bir biyolojik çeşitlilik geçiş planının raporlanması ve teşebbüsün kendi işgücündeki serbest meslek sahibi kişiler ve taşeron işçiler hakkındaki belirli göstergelerin raporlanması gibi, şu anda şirketler için en zorlu veya maliyetli olduğu düşünülen veri noktalarıdır.

Sürdürülebilir finansa ilişkin AB mevzuatının diğer bölümleriyle uyumluluk açısından önemlilik yaklaşımı ne anlama geliyor?

ESRS, finansal piyasa katılımcılarının, kıyaslama yöneticilerinin ve finansal kurumların sırasıyla Sürdürülebilir Finans Açıklama Yönetmeliği (SFDR), Karşılaştırmalı Değerlendirme Yönetmeliği (BMR) veya “sütunu” kapsamında kendi raporlama amaçları için ihtiyaç duydukları belirli bilgilere karşılık gelen bir dizi açıkça tanımlanmış veri noktası içerir. Sermaye Yeterliliği Yönetmeliği (CRR) kapsamında 3” açıklama gereklilikleri. Bir şirket, SFDR, BMR veya CRR’den türetilen bir veri noktasının önemli olmadığı sonucuna varırsa, hiçbir bilgi bildirmemek yerine, söz konusu veri noktasının “önemli olmadığını” açıkça belirtmesi gerekecektir. Ayrıca şirketlerin tüm bu veri noktalarını içeren bir tablo sunması ve bunların sürdürülebilirlik beyanında nerede bulunacağını belirtmesi veya uygun şekilde “önemli değil” ifadesini belirtmesi gerekecek. Bu hükümler, finansal piyasa katılımcılarının, kıyaslama yöneticilerinin ve finansal kuruluşların sırasıyla SFDR, BMR ve CRR kapsamındaki kendi açıklama yükümlülüklerine uyumunu kolaylaştırmayı amaçlamaktadır. Bir şirketin SFDR, BMR veya CRR’den türetilmiş bir veri noktasını önemsiz olarak değerlendirmesi ve bu nedenle raporunda “önemli değil” ifadesini kullanması durumunda izlenecek yaklaşıma ilişkin ilgili çerçeveler veya ilgili uygulama standartları kapsamında daha fazla açıklama sağlanacaktır. . Mali piyasa katılımcıları ve mali danışmanlar, yatırım yapılan şirket tarafından maddi olmayan olarak rapor edilen herhangi bir göstergenin, SFDR açıklamaları bağlamında ilgili temel olumsuz etki göstergesine katkıda bulunmadığını varsayabilir.

Peki ya KOBİ’ler?

CSRD tarafından değiştirilen Muhasebe Direktifi, listelenen KOBİ’ler dışında KOBİ’lere yeni raporlama zorunluluğu getirmemektedir. Listelenen KOBİ’ler için, Muhasebe Direktifi yine de orantılı bir raporlama rejimi öngörmektedir. Listelenen KOBİ’lerin 2026 mali yılına kadar sürdürülebilirlik bilgilerini raporlamaları gerekmemektedir; bundan sonra iki yıllık ek bir kapsam dışında kalma olasılığı bulunmaktadır. Buna ek olarak, listede yer alan KOBİ’ler, Komisyonun yakın zamanda kabul ettiği tüm ESRS setinden daha az talepkar olacak ayrı, orantılı standartlara göre raporlama yapabilir. EFRAG şu anda listelenen KOBİ’lere yönelik orantılı standartların taslak versiyonlarını geliştirmektedir. Muhasebe Direktifi kapsamında herhangi bir sürdürülebilirlik raporlama zorunluluğuna tabi olmayan, halka açık olmayan bazı KOBİ’ler yine de müşterilerden, bankalardan, yatırımcılardan veya diğer paydaşlardan sürdürülebilirlik bilgisi talepleri alabilir. Bu nedenle EFRAG, borsaya kayıtlı olmayan KOBİ’lerin kullanımına yönelik daha basit, gönüllü standartlar da geliştiriyor. Bu gönüllü standartlar, borsaya kayıtlı olmayan KOBİ’lerin sürdürülebilirlik bilgisi taleplerine verimli ve orantılı bir şekilde yanıt vermelerini sağlamalı ve böylece sürdürülebilir bir ekonomiye geçişe katılımlarını kolaylaştırmalıdır. Buna ek olarak, Muhasebe Direktifi, listelenen KOBİ’lere yönelik standartların, ESRS’nin büyük teşebbüslerin kendi değer zincirlerinde KOBİ’lerden almasını isteyebileceği bilgilere yasal olarak sınır koyacağını belirtmektedir. Bu hüküm, daha büyük şirketlerin değer zincirlerinde yer alan KOBİ’lere yönelik raporlama gereksinimleri üzerindeki orantısız damlama etkilerine karşı daha fazla koruma sağlamaktadır.

Şirketler ESRS uygulamasına ilişkin daha fazla rehberliği nereden alabilirler?

EFRAG, ESRS’nin uygulanmasına ilişkin bağlayıcı olmayan ek teknik kılavuzu periyodik olarak yayınlayacaktır. Uzmanlığı ve CSRD tarafından değiştirilen Muhasebe Direktifinde belirtilen rolü göz önüne alındığında, Komisyonun ESRS’nin geliştirilmesine ilişkin teknik danışmanı olarak EFRAG, bu tür rehberlik sağlamak için çok iyi bir konumdadır. Komisyon, EFRAG’ın önemlilik değerlendirmesi ve değer zincirleriyle ilgili raporlamaya ilişkin rehberlerin geliştirilmesine öncelik vermesini önerdi. EFRAG, yakın gelecekte halkın katılımı için bu iki konu hakkında taslak kılavuz yayınlamayı beklemektedir. EFRAG kısa süre içinde şirketlerin veya diğer paydaşların ESRS uygulamasına ilişkin teknik sorularına yönelik bir portala ev sahipliği yapacak. Uygun olduğu durumlarda Komisyon, ESRS’nin hukuki yorumlanmasına ilişkin sorular konusunda rehberlik sağlamayı değerlendirecektir. EFRAG, ESRS kullanması gereken ve ISSB standartlarına ek olarak uymak isteyen şirketler için geçerli olan, örtüşen ESRS ve ISSB standartlarının birlikte çalışabilirliğinin optimize edilmesi konusunda ISSB ile ortak çalışmasına devam edecektir.

ESRS küresel standartlarla uyumlu mu?

Komisyon, ESRS ile Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB) ve Küresel Raporlama Girişimi (GRI) standartları arasında çok yüksek düzeyde uyum sağlamak için çalıştı. Taslak ESRS’nin EFRAG tarafından geliştirilmesinin başlangıcından bu yana, GRI önemli bir referans noktası olarak hizmet etti ve ESRS’deki raporlama gereksinimlerinin çoğu, GRI standartlarından ilham aldı. Haziran ayında yayınlanan ESRS ve ISSB’nin ilk iki standardı paralel olarak geliştirildi. Komisyon, EFRAG ve ISSB arasındaki yoğun ve yapıcı tartışmalar, iki standart dizisinin örtüştüğü durumlarda çok yüksek derecede uyum sağlamıştır. İklim değişikliği konusunda ESRS’ye uygun raporlama yapması gereken şirketler, iklimle ilgili açıklamalar konusunda ISSB standardını kullanacak şirketlerle büyük ölçüde aynı bilgileri raporlayacak. ESRS kapsamındaki iklim değişikliği açıklamaları, iş ortakları, sendikalar, sosyal ortaklar ve akademisyenler gibi yatırımcılar dışındaki kullanıcılar için geçerli olan etkiler hakkında ek bilgi sağlayacaktır. ESRS ile iki ISSB standardı arasındaki çok yüksek düzeydeki uyum, ESRS’ye uygun olarak raporlama yapması gereken ve aynı zamanda ISSB standartlarına da uymak isteyen şirketlerin ISSB standartları kapsamında ayrıca raporlama yapmak zorunda kalmasını önlemeyi amaçlamaktadır. ESRS’nin benimsenmesiyle AB, ISSB standartlarını kendi yasal çerçevesine entegre etme konusunda bugüne kadarki diğer büyük yetki alanlarından daha ileri gidiyor. AB bunu yaparak, tutarlı bir küresel çerçevenin geliştirilmesine ve rapor edilen sürdürülebilirlik bilgilerinin küresel olarak karşılaştırılabilirliğine büyük bir katkı sağlamaktadır. ISSB açıklama gerekliliklerini ESRS’ye entegre etme yaklaşımı aynı zamanda IOSCO’nun ISSB sürdürülebilirlikle ilgili açıklama standartlarını onaylama yönündeki son kararının hedefiyle de tamamen uyumludur. Aynı zamanda ESRS, sürdürülebilir finans ve Avrupa Yeşil Anlaşması ile ilgili olarak AB’nin kendi siyasi hedefleriyle de tutarlıdır. ESRS, tüm çevresel, sosyal ve yönetişim konularını kapsayan güncel standartları içerirken, ISSB şu ana kadar yalnızca iklimle ilgili ayrıntılı bir güncel standart yayınladı. Buna ek olarak ve CSRD’nin gerektirdiği şekilde ESRS, şirketin insanlar ve çevre üzerindeki etkilerinin yanı sıra sosyal ve çevresel sorunların şirket için nasıl finansal riskler ve fırsatlar yarattığına ilişkin raporlamayı açıkça zorunlu kılmaktadır. ISSB standartları ise aksine, sosyal ve çevresel konuların şirket için nasıl finansal riskler ve fırsatlar yarattığına daha özel olarak odaklanıyor.

Bundan sonra ne olacak ve şirketlerin Avrupa Sürdürülebilirlik Raporlama Standartlarını ne zaman uygulaması gerekecek?

Komisyon tarafından kabul edilen ESRS devri kanunu, Ağustos ayının ikinci yarısında resmi olarak incelenmek üzere Avrupa Parlamentosu’na ve Konsey’e iletilecektir. İnceleme süresi iki ay sürer ve iki ay daha uzatılabilir. Avrupa Parlamentosu veya Konsey devredilen kanunu reddedebilir ancak değiştiremez. Şirketlerin aşağıdaki zaman çizelgesine göre ESRS kapsamında raporlamaya başlaması gerekecek: Daha önce Finansal Olmayan Raporlama Direktifi’ne (NFRD) tabi olan şirketler (büyük borsada işlem gören şirketler, büyük bankalar ve büyük sigorta kuruluşları – tümü 500’den fazla çalışanı varsa), aşağıdaki gibi yanı sıra 500’den fazla çalışanı olan, AB üyesi olmayan büyük şirketler: 2024 mali yılı, ilk sürdürülebilirlik beyanı 2025’te yayınlandı. AB üyesi olmayan diğer büyük şirketler de dahil olmak üzere diğer büyük şirketler: 2025 mali yılı, ilk sürdürülebilirlik beyanı 2026’da yayınlandı AB’de listelenmeyen KOBİ’ler de dahil olmak üzere listelenmiş KOBİ’ler: 2026 mali yılı, ilk sürdürülebilirlik bildirimleri 2027’de yayınlandı. Ancak listede yer alan KOBİ’ler, iki yıl daha raporlama gerekliliklerinin dışında kalmayı tercih edebilir. Listelenen bir KOBİ’nin raporlamaya başlaması için mümkün olan son tarih 2028 mali yılıdır ve ilk sürdürülebilirlik beyanı 2029’da yayınlanmıştır. Buna ek olarak, AB’de yılda 150 milyon Euro’nun üzerinde gelir elde eden ve AB’de ya bir Cirosu 40 milyon Avro’yu aşan bir şube veya büyük bir şirket veya borsada işlem gören bir KOBİ olan bir bağlı kuruluş, 2028 mali yılından itibaren söz konusu AB dışı şirketin grup düzeyinde sürdürülebilirlik etkilerini raporlamak zorunda kalacak; ilk sürdürülebilirlik beyanı 2020’de yayınlandı. 2029. Bu duruma özel olarak ayrı standartlar benimsenecektir.